今年上半年,朋友曾赴佛山本埠近距离观摩海天味业,为其留下深刻印象。在他的描述里,对海天的现代化程度与内部管理的规范性大为赞叹,进而更加对“酱油茅”的江湖地位深以为然。孰料半年过去,一场不期而遇的添加剂风波,令海天陷入风雨飘摇之中。其实在食品类快消领域,所有从业者向来如履薄冰——与食品质量关联的问题,从来就是这个行业无法回避的黑天鹅,单纯从概率上讲:只会迟到,从不缺席。某种意义上,这也是这个行业最大的脆弱性所在。至于海天当前所涉的风波,随着更为广泛的讨论,会逐渐趋于明朗并告一段落。但现象之下,一些更为深刻的思考题,则可能会在未来一个更长周期内,引发更多人的持续斟酌。

01

加冕之路

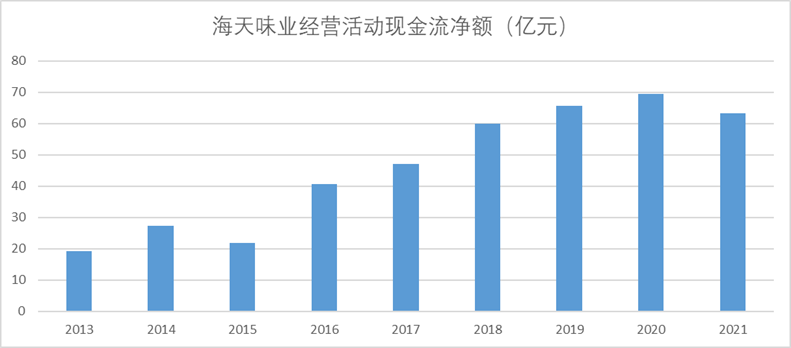

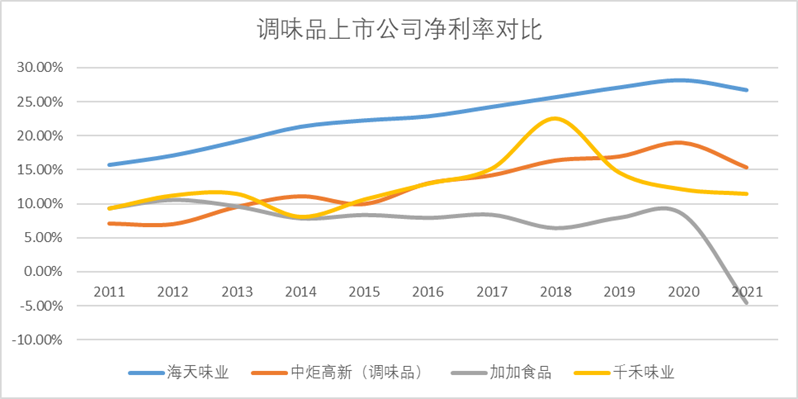

海天味业系由上世纪50年代佛山25家酱园合并而成。1994年公司股改,庞康担任总经理,此后海天味业便没有更换过一把手。庞康的魄力,也成就了海天此后如日中天的发展。股改之后,庞康致力于打破酱油企业偏安一隅的产业格局,将海天打造出一个全国性品牌,遂在产能端进行了大刀阔斧的改革:相继花费3000万元引进国外高速生产线,并且不惜血本在央视黄金时段投放广告,紧接着进行了大量的资本开支——引进包装线、建立生产基地,建立阳光晒池群,以提高产能。时至今日,海天的产能已接近其他头部调味品企业的产能之和。与产能一体两面的,是销售体系。庞康组建了庞大的地推团队,早在2003年就提出了打通下沉市场的农村销售策略,超过千人的销售团队铺满了300多个城市,数千个县城的货柜渠道,覆盖商超、便利店甚至是小卖铺零售店,渠道建设也成为了海天的护城河——只要推出新的调味品,庞大的销售网络总能实现无缝覆盖。同时,海天也着手向B端发力,亦逐渐成为这B端的王者之师——而这更是奠定其江湖地位的关键。依靠着规模化生产带来的成本优势,以及覆盖面足够广的销售渠道,海天于2013年成功实现收入突破百亿的目标。2014年,顶着“调味品之王”桂冠,海天成功登陆A股。截至2021年年报,海天味业上市以来,收入复合增速达到了14.29%。在售价低于行业平均水准的情况下,毛利率在2018年最高达到了46.47%。虽然不及白酒行业毛利,但是作为家用必备消费品、充足的现金流储备、冠绝行业的净利率水平,使得海天被冠以中国版“漂亮50”成分股、“酱油茅”之称。图:海天味业历年经营活动现金流 来源:Choice金融客户端图:调味品行业净利率对比 来源:Choice金融客户端至此回看,海天味业主要还是依赖着好的赛道、规模效应的优势、严格的成本把控一步步走向成功。海天味业上市以来,一直保持着净利润和营收的双增长,最高市值超过了7000亿;截至今年9月底,股价8年涨幅超过800%,稳坐调味品行业的龙头宝座。“欲戴其冠,,必承其重”。很大程度上,龙头老大的“桂冠”,也令海天背负上了更大的行进包袱——特别是登陆资本市场以后,面对投资者的增长预期,王者没有退路可言。

02

王冠焦虑

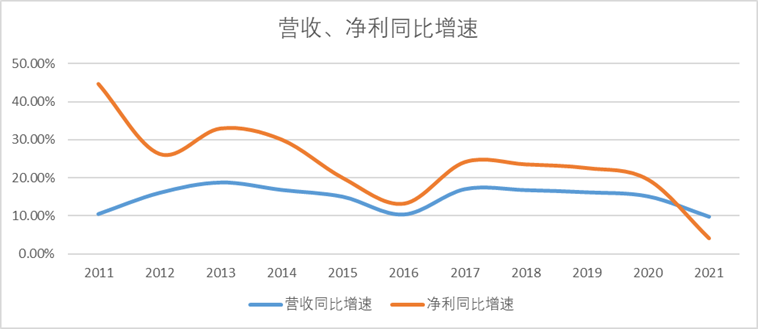

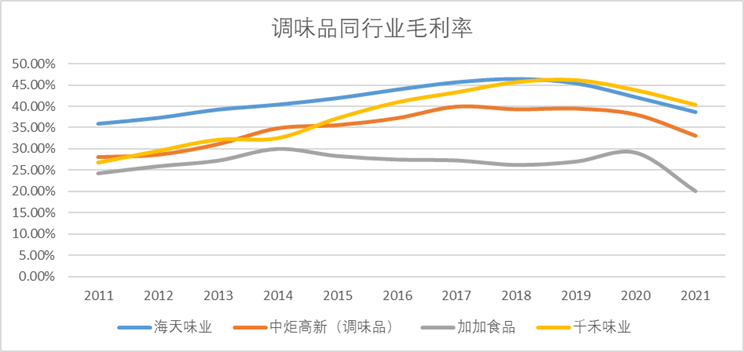

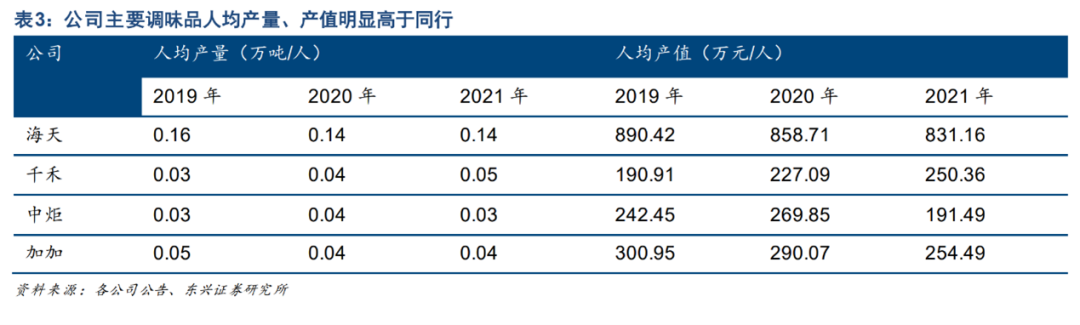

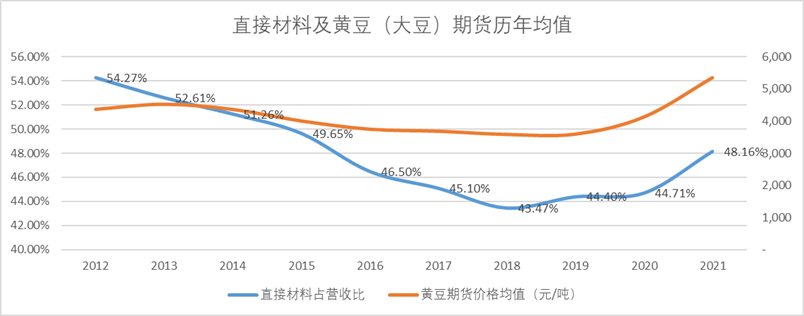

持续的高增长唯存在理想国之中。即便调味品行业一哥,也难免在经济周期里遭遇增长困境。随着市场渗透率达到了79.4%、市场占有率17%左右,在区域性市场较强的调味品市场,海天肉眼可见地遭遇了增长天花板——2021年无论是营收增速,还是净利增速,都跌破了10%。图:海天味业营收净利增速图 来源:Choice金融客户端诚然,对于消费品而言,常年维持在80倍左右的PE(市盈率)并不现实,也很难有一款产品或者一个企业能够一直保持高增长,价值回归理性是必然结果——换句话说,这也就意味着,可能会带来业绩与估值的双杀。对于这样的产业现状与资本市场预期,行业一哥如何能意识不到?对此,过去几年我们看到,海天似乎正竭尽一切办法保增长:酱油见顶就拓宽产品线,一如耗油、调味酱等;在开辟第二大单品曲线同时,则继续苦心钻研成本曲线——从数据上可以产出,确实做的不错:海天的毛利率在同行中一直处于领先地位,2021年才被千禾超越,但差距不大。考虑到海天的全系列产品ASP要比千禾低很多(海天主品类均值约为16.97元/500ml,千禾约为25.36元/500ml),海天对于成本的掌控其实更好。图:调味品行业毛利率对比 来源:Choice金融客户端我们从另一项数据也可以旁证,海天无论是人均产量还是人均产值,都是同业翘楚,高出其他企业数倍,规模优势明显。图:调味品行业人均产量、产值对比 来源:东兴证券研究所优秀的成本管理让海天保持了近10年的高速增长,但一个常识问题在于:成本的边际曲线是有限的。即便再努力,也不可能成为增长的绝对动因。因此在成本端,其实我们可以窥见,海天对于现代工艺的依赖性仍是持续强化的——我们从原材料占营收比重中可以看出,除了2021年因为豆粕等原材料大幅涨价出现占比上升外,其他年份海天的原材料占收入比呈明显下降趋势。图:直接材料占比及黄豆期货价格历年均值 来源:企业年报、野天鹅相比之下,黄豆(大豆)的期货价格走势其实较为平稳,2020年之后的涨幅波动也更加明显。换句话说,海天的调味料对于黄豆价格的依赖相对不高。作为投资者而言,良好的成本控制自然是喜闻乐见的事;但是对于消费者而言,科技进步导致酱油对原材料的依赖更小,则难免带来心里层面的冲击——毕竟消费者购买调味品,本质上还是希望能够买到更多具备“真材实料“的产品。当然此处必须指出的是,食品添加剂广泛应用于世界各国的食品制造中,各国对食品添加剂均有明确的法规标准,这些标准本身没有高低之分、优劣之别。无论是什么牌子的酱油,都有存在添加剂的产品。包括海天在内,在国内外市场,既有添加剂产品(生产周期更短,成本更低,价格更低),也有“0添加”的产品(生产周期更长,成本更高,价格更高)。但无论如何,对于海天味业来说,这场风波都是一次深刻警示:利润最大化和消费者利益最大化的天平需要保持平衡。其实,本质上看,利润最大化≠股东权益做大化,如果一个企业一味迫于增长压力,追求短期利润最大化,远期来看势必也会损害长期股东权益。某种意义上这也意味着,对于海天来说,在未来一个周期,如何走出“唯成本论”陷阱,将是其最关键的命题与看点。

03

一道更重要的思考题

如果用更纵深的视角看待当前的风波,会有一道更重要的思考题值得我们深刻斟酌求索:这个问题其实就像重口味食品一样,成因相当“复合”。对此,我们似乎很难给予一个明确的答案——但这不妨碍我们给出一些观察角度:在调味品的全球工业化进程中,整个供给端似乎扮演着推波助澜的角色:随着B端厨房的“专业制度化”,很多大型的食品公司在源头——厨艺学校领域,正在成为无形之手。通过合作赞助手段,最终使调味品的丰富程度更大化呈现在我们的餐桌之上,呈现出一种整体无意识共识。当时当下,理解这样的“无意识”进化,最直观的方式,莫过于我们多去看一些菜谱视频教程了。道德经有云:五色令人目盲,五音令人耳聋,五味令人口爽。古人的智慧,诚不我欺。而这,恐怕才是这场风波带给我们所有个体最重要的启示与思考。

文章来源:锦缎

免责声明:本网站发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。转载内容不代表本平台观点。我们尊重版权保护,如有问题请联系我们,谢谢!